Акции

Акции — это доля в бизнесе какой-то компании. Начинающим инвесторам акции могут показаться сложным инструментом. Чтобы торговать ими на бирже, нужно открыть брокерский счёт в брокерской фирме или банке, имеющем дополнительную брокерскую лицензию.

Доход можно получить двумя способами: через дивиденды (это часть прибыли, которую акционерное общество распределяет по акциям) и от продажи акций по цене большей, чем цена приобретения. Другими словами, акциями можно торговать, получая доход за счёт колебаний цен. Инвесторам-новичкам лучше обратиться к посреднику — надёжному брокеру. Он удерживает комиссию за каждую сделку купли-продажи ценных бумаг. Некоторые брокеры берут плату за ведение брокерского счёта и за хранение ценных бумаг клиента.

Важно! Доход по акциям облагается налогом (13%). Его можно легально снизить, если открыть индивидуальный инвестиционный счёт (ИИС)

Вопрос о том, как им пользоваться, какие типы есть у ИИС, заслуживает отдельного рассказа, об ИИС есть статьи и на нашем сайте.

Инвестирование в акции выгодно, так как:

- позволяет снизить риск за счёт пассивного дохода на дивидендах или использовать высокорисковые методы торговли ценными бумагами с возможностью повысить прибыль;

- порог входа небольшой — около 10 тыс. руб., акции некоторых компаний стоят менее 1000 руб.;

- при торговле (трейдинге) потолок дохода почти не ограничен. Такой способ вложения денег требует знаний. Даже если обращаться к посреднику, нужно понимать принцип биржевой торговли, разбираться в диверсификации портфеля.

Недостатки акций:

- за год реально получить несколько сотен процентов прибыли, но так же легко всё потерять;

- доходные в момент покупки акции могут упасть в цене, что сложно спрогнозировать.

Дивиденды не обязаны платить даже успешные компании с прибылью в балансе — Совет директоров может решить направить всю прибыль на развитие АО. История прошлых выплат дивидендов не гарантирует, что политика по выплатам не изменится в будущем

Акция считается одним из самых высокорисковых инструментов, поэтому начинать инвестировать с них надо очень осторожно

Непрофессиональным инвесторам категорически не рекомендуется покупать (или продавать) ценные бумаги в кредит («с использованием финансового плеча»). Иначе говоря, если вы уверены, что акция Х, которая сейчас стоит 1000 руб., через месяц будет стоить 1100 руб., то всегда будет соблазн купить побольше ценных бумаг Х. Допустим, у вас есть 100 тыс. руб., а брокер предлагает взять у него в долг ещё 500 тыс. Подставить, так сказать, дружеское плечо. Если ваш расчёт правильный, то всё хорошо. А вот если нет… Через месяц у вас будет пакет акций, который вы купили за 600 тыс., но с текущей рыночной стоимостью его стоимость упала до 520 тыс. руб. После принудительной продажи ценных бумаг ваш «добрый» брокер заберет всю выручку в счёт оплаты долга с процентами. Итог операции: у вас не будет ни акций, ни денег. Если бы вы изначально играли на свои деньги, то легко выдержали краткосрочное падение курса и дождались бы роста акций и дивидендов.

Экономия времени

Зачем люди путешествуют по воздуху вместо поездки на поезде? В большинстве случаев потому, что так быстрее. Почему они готовы идти в частную клинику, а не выстаивать очереди в государственной? По той же причине. Время — это очень ценный ресурс. Все богатые люди понимают это и не жалеют денег на то, что поможет сохранить лишние часы. Перенимайте эту практику, ведь она очень разумна и полезна в повседневной жизни.

Принимая решение о чем-то, не забывайте, что время экономить не стыдно. Те часы, которые вы сохраните, могут быть компенсированы возможностью получить еще больше денег. Сэкономленное время будет работать на вас, если продумать его грамотно. Потратьте его на что-то полезное, тогда вы об этом точно не пожалеете. Сильные мира сего никогда не жалеют денег на то, что сохраняет время, берите с них пример.

Экономия нервов и усилий

Иногда, чтобы полноценно отдохнуть, необходимо потратиться. Например, шопинг — самый быстрый путь избавиться от стресса. Это также отличная возможность провести время с теми, кто вам дорог. Ту же функцию выполняет поход в салон СПА или сауну, уютное кафе или на выставку. Если вы не будете позволять себе маленькие слабости, вы наживете себе хроническую депрессию. И тогда ваши сэкономленные деньги уже не будут вас радовать. Они станут работать против вас.

Вы также можете сэкономить собственные усилия, что также очень важно. Самостоятельно делать ремонт в квартире, перевозить грузы, заготавливать строительные материалы — это все может и сэкономит средства, но начисто лишит вас сил

Эту энергию вы могли бы использовать для более интересных занятий. Не забывайте иногда жалеть себя — это вовсе не значит проявлять слабость. Заботьтесь о своем здоровье, доверяя определенную работу профессионалам. Да, вы заплатите чуть больше, но зато ваша жизнь будет более приятной и полноценной.

Нашли нарушение? Пожаловаться на содержание

Экономия на одежде

Когда вынужден экономить, не сильно задумываешься о новых нарядах. Тем не менее, хочется выглядеть достойно.

Как сэкономить деньги на одежде:

- Шубу покупайте летом, а купальник — зимой

- В стоках и секонд-хенде можно найти отличные качественные вещи

- Не покупайте вещей, которые требуют дорогого ухода (химчистка, подгонка в ателье)

- Составьте базовый гардероб, который будет удобен для всех случаев жизни

- Есть много отечественных фирм, которые шьют качественную и недорогую одежду

- Покупайте самое необходимое, не тратьтесь на однотипные вещи, которые уже есть в вашем гардеробе

Пристрастие к шоппингу чревато пустым кошельком

Виды скупости

Это качество личности проявляется в различных сферах.

Старческая

Склонность приобретать только недорогое часто наблюдается в преклонном возрасте. Скупец не заботится о:

- качестве;

- полезности;

- безопасности продукта.

Они аргументируют это тем, что вещи «прекрасно выглядят», «отлично работают». Прижимистые люди считают нормальным, что носят дырявые носки, туфли двадцатилетней давности.

Эмоциональная

Это качество противоположно эмоциональной щедрости – желанию, умению субъекта заставить других чувствовать себя позитивно, не требуя ничего взамен. Эмоционально щедрые люди приносят счастье, любовь, радость, не ожидая ответных действий.

Они думают, что нужно сделать, чтобы окружающие ощущали удобство, комфорт. Они любят хвалить других, вознаграждать их, признавать таланты и потенциал, выказывать признательность и благодарность.

Эмоционально скупые особы не привыкли отдавать моральные, духовные ресурсы. Они не хвалят других, часто критикуют, негативно оценивают, выискивают изъяны, сосредотачиваются на ошибках, осуждают за действия. Они не из тех, кто поощряет, поддерживает, сопереживает.

На них нельзя полагаться, чтобы почувствовать прилив сил. Общение с этими особами угнетает, печалит, расстраивает.

Финансовая

Экономный, прижимистый, расчетливый, меркантильный, бережливый, скупой – так описывают человека, который хочет сохранить личные финансы. Но подробное изучение значения слов показывает, что они сильно различаются.

Экономный человек заботится не только о цене, но и о качестве приобретаемых изделий, получаемых услуг. Экономия подразумевает верный баланс между желаемым и доступным, сознательность в тратах. Экономные особы изучат ряд предложений, оценят достоинства и недостатки, выберут оптимальный вариант покупки. Они находят пути экономии бюджета, не жертвуя интересами, не ухудшая качество жизни.

Меркантильный субъект приобретает товар, предложенный в самом низком ценовом диапазоне. Однако ему не характерен практицизм, здоровая расчетливость. Он не придает значения качеству, надежности, долговечности предмета. Критерий выбора – самая дешевая альтернатива из ряда предложений. Скупой индивид не готов расстаться с деньгами даже для удовлетворения базовых потребностей.

Скупердяй не желает расходовать собственные средства. Всегда настаивает на разделении расходов, даже если траты проведены по его инициативе. Например, жмот предлагает знакомому подвезти, затем требует возместить расходы на бензин.

Родительская

Скупые родители ничего не дают просто так детям. Испытывая эмоциональный голод, осаждаемые собственными нуждами и желаниями, они зачастую рассматривают ребенка как помеху или соперника в оказываемом им внимании. Они хотят видеть отпрыска максимально нетребовательным, «хорошим», послушным. Уступчивый ребенок стремится добиться их одобрения, превращается в беспрекословную жертву или мученика.

Скупые мать и отец нередко физически и эмоционально оставляют без внимания детей в погоне за собственными наслаждениями. Они не способны направить, подсказать, помочь. Они предоставляют ребенку самостоятельный поиск способов удовлетворения потребности.

Такие родители подготавливают отличные условия, чтобы дети росли эмоционально «голодными», ненасытными. Простыми словами, они делают их прямыми кандидатами в жадные, меркантильные, эгоистичные личности.

Дружеская

Скупец настолько стремится удержать на плаву благосостояние, что окружающих рассматривает как потенциальных потребителей его благ. Скупердяй редко имеет друга, поскольку дружба подразумевает взаимную отдачу.

У жмота мало приятелей, поскольку он не готов тратить личные ресурсы для содействия другим. Дружеская скупость подразумевает нежелание человека делиться знаниями, навыками.

Обратная сторона экономии

Желая сохранить свои деньги, можно легко пренебречь своим здоровьем, покупая дешевые подпорченные продукты или косметику с истекшим сроком годности. Некоторые заходят в своей экономии так далеко, что даже отказываются от необходимых медицинских процедур (например, лечения зубов) лишь потому, что это стоит денег. Это уже точно перебор. Никогда не доводите себя до такого состояния.

Не покупайте в подарок близким людям товары на уценке, зная, что они ненадлежащего качества. Представьте, каково им будет узнать о том, что вещь испорчена. Наверняка они разочаруются, такой подарок оставит неприятный осадок. Излишнее стремление к экономии ограничивает круг общения, когда вы отказываетесь от встреч с друзьями, чтобы не тратиться лишний раз. Так отношения с близкими становятся формальными, теряют свою глубину. Вы точно начнете со временем жалеть об этом, но исправить все будет уже очень непросто.

Как использовать сэкономленные средства

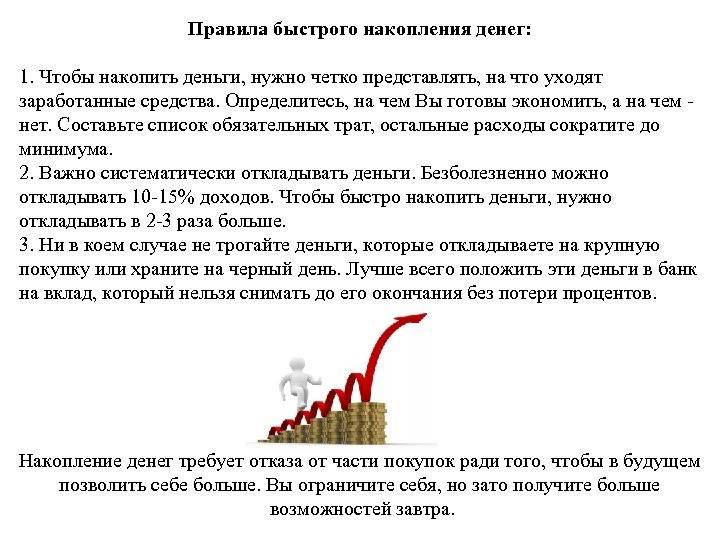

Как уже упоминалось, чтобы экономить – нужна цель. Расплывчатая формулировка «отложить на черный день» зачастую не работает, т.к. мало кто задумывается об этом самом черном дне, особенно в молодом возрасте. Да и в зрелые годы не хочется думать о старости, потере трудоспособности, болезнях.

Поэтому четко определите (а лучше запишите в блокнот или смартфон, где вы фиксируете траты), для чего необходимо экономить деньги. Такая цель у каждого своя, приведу несколько идей на заметку:

- образование – свое и детей;

- путешествия;

- досрочное погашение ипотеки;

- ранний уход на пенсию;

- помощь родителям;

- возможность оставить работу «на дядю» и заняться любимым делом, при этом поддерживать достойный уровень жизни, пока дело вашей мечты не начнет приносить прибыль.

Целей может быть несколько. Для реализации каждой должен быть отведен примерный бюджет и срок. Придерживаться этих рамок поначалу будет непросто. Но со временем это войдет в привычку и вы почувствуете, что откладывать и экономить деньги даже при небольшой зарплате не так уж и сложно, если точно знать, для чего вы это делаете.

На чем еще можно сэкономить

Во-первых: всегда занимайтесь подсчетом сметы и планированием. Если вы поручите это бригадиру, или будете просто платить за все что нужно – деньги будут пропадать с удвоенной скоростью.

Во-вторых: приобретайте товары в больших супермаркетах, предлагающих бесплатную или дешевую доставку, так как с такими высокими ценами на бензин вы просто разоритесь, возя доски или технику самостоятельно.

Третье: никогда не экономьте на строительстве дома, на том, на чем экономить нельзя, помните, что скупой платит дважды. Это касается не только стройматериалов, а и профессиональных работников(каменщик, плотник, сантехник и др.).

В-четвертых: если вы чувствуете что какая-то часть работы слишком сложна и отнимает у вас много времени, задумайтесь – а не окажется ли так, что вы заработаете на работе больше, чем заплатите работникам за то же время работы.

Профиль от проверенного производителя = безопасность

Ничто так не уменьшает стоимость окна, как дешёвый оконный профиль. Но мало кто знает из чего состоит подобная «выгода» для будущего владельца:

• бюджетные профили имеют тонкие стенки, а это значит, что они плохо выдерживают вес конструкции и абсолютно ненадежны при сильных порывах ветра;

• производители нередко экономят на армировании дешевых профилей, т.е. устанавливают металлические элементы не по всему периметру профиля, а только в местах крепления рамы к откосам. Такой подход приводит к быстрой деформации рамы и уменьшает прочность всей конструкции — возникают щели, образуются трещины;

• дешевые профили имеют минимальный набор воздушных камер, которые отвечают за сохранение тепла в остекляемом помещении. Малое количество камер приводит к промерзанию и посредственной теплоизоляции;

• быстрая потеря внешнего вида. Из-за наличия примесей и некачественных материалов, профиль на ярком южном солнышке быстро желтеет и темнеет, утрачивая первоначальную привлекательность.

Работающие способы, чтобы накопить

Система «Четыре конверта»

Суть в том, чтобы из месячного дохода убрать сумму на обязательные расходы и 10% на инвестиции. Все остальное делите на четыре части.

Каждая из них — это деньги на одну неделю: на продукты, проезды, какие-то внезапные желания вроде пойти в кафе. Если что-то осталось, можно перенести на следующую неделю или сразу убрать в «копилку». Система помогает не остаться к концу месяца без денег.

Разобраться с постоянными тратами

Под постоянными расходами подразумеваются те, которые отвечают трем требованиям: регулярность, жизненная необходимость и обязательность.

Это коммунальные платежи, мобильная связь, ипотека, взносы за садик, школу. Чтобы с ними разобраться, надо сесть и посмотреть на календарь или изучить данные в приложении банка. Для удобства стоит все платежи свести к одному дню: это возможно даже с некоторыми кредитами.

Проплачиваете все условно 20 числа каждого месяца сразу после зарплаты, а дальше распоряжаетесь деньгами спокойно.

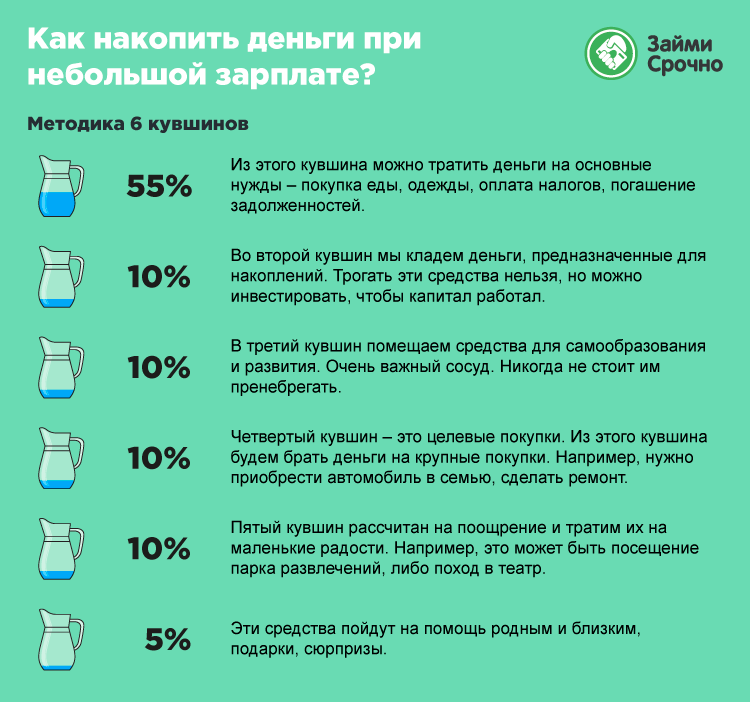

Техника «Шесть кувшинов»

Идея похожа на «конверты», только здесь сразу месячный бюджет делится на шесть частей.

- Первая — обязательные траты: на них выделяются 50-55% зарплаты.

- Вторая — накопления на дорогостоящие покупки: те, которые стоят 40% месячного дохода или больше.

- Третья — подушка безопасности: сюда идет 10% от зарплаты.

- Четвертая — развлечения, подарки к праздникам.

- Пятая — инвестиции.

- Шестая — благотворительность: деньги в приюты, детские дома или кому-то из родственников.

В зависимости от сезона «кувшины» могут меняться или их количество будет увеличиваться. Например, в ноябре-декабре уже появляется отдельная статья расходов «на праздники».

«Сбор хвостиков»

Эта система дополняет остальные способы накопить деньги, а не заменяет. Остатки с каждого месяца или с какой-то покупки можно перекидывать на другую карту, округляя суммы на основной.

Например, у вас 53 297,18 рублей. Перекидываете 297,18 рублей, чтобы оставить 53 000. Так копейками постепенно пополняется «копилка».

Я эти хвосты часто кидаю на карту, с которой покупаю продукты. В некоторых банках автоматически они перечисляются на накопительный счет.

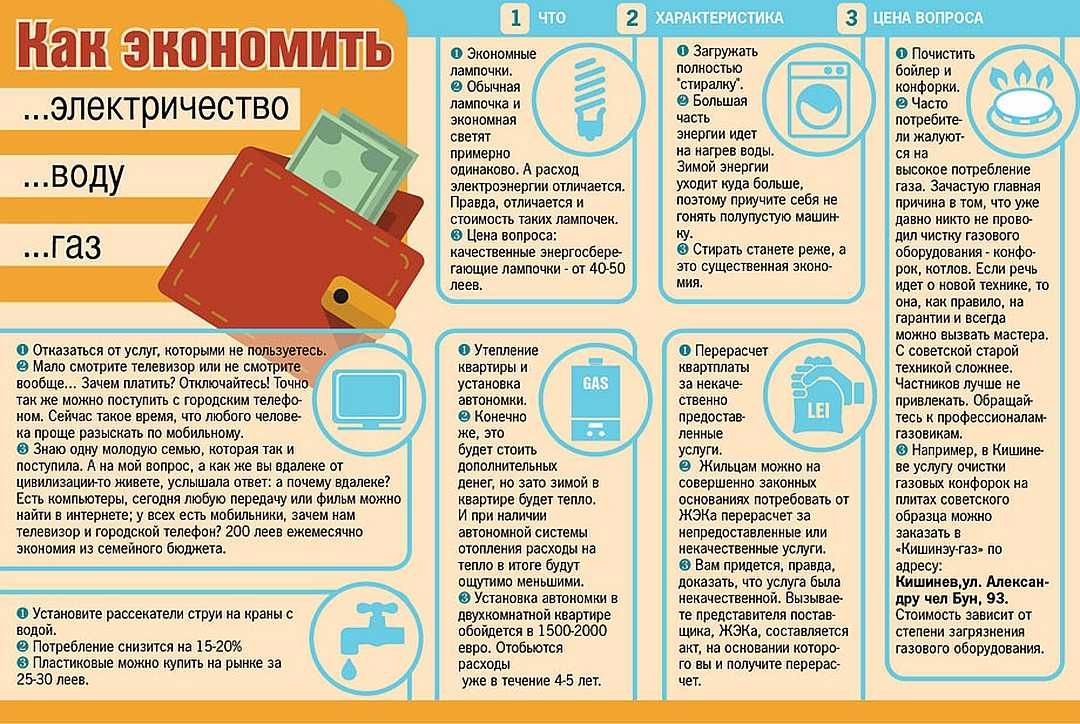

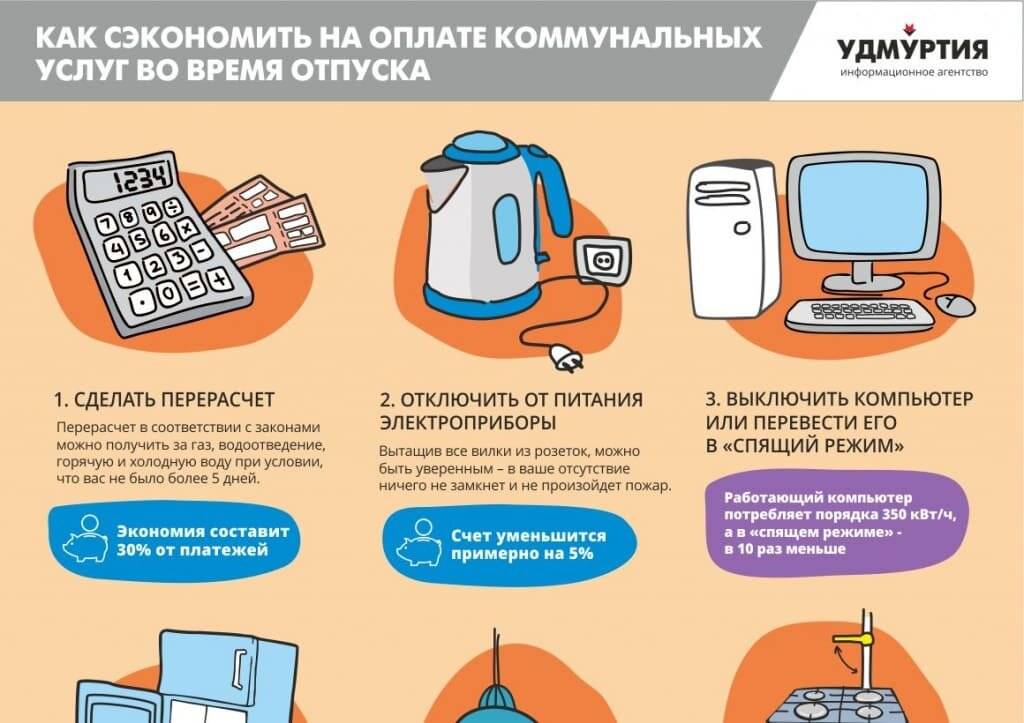

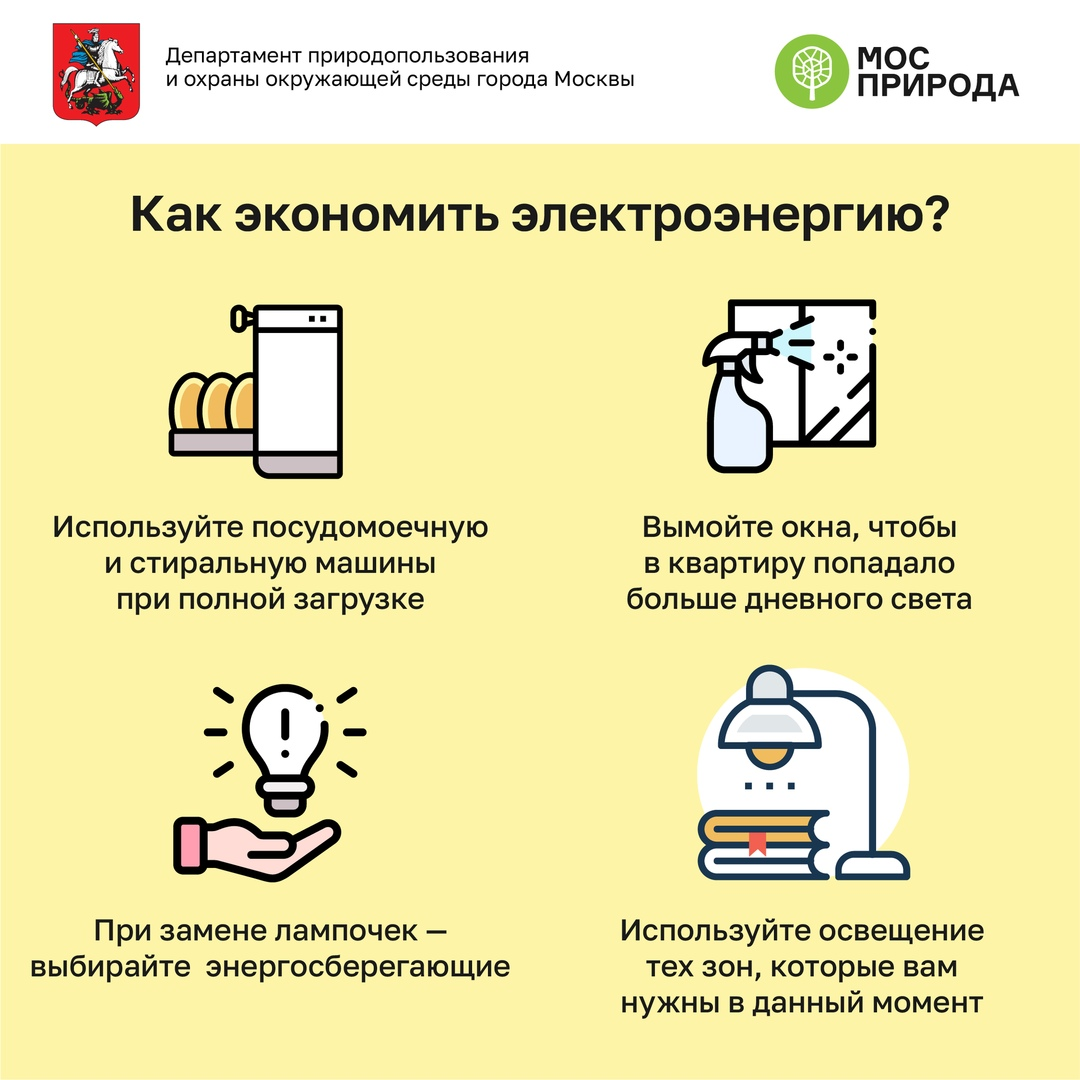

Экономия денег на электричестве, воде

Если вы стали задумываться о том, что суммы за комуслуги велики, пора пересмотреть свои потребительские способности:

- Обычные лампочки замените энергосберегающими. К примеру, одна обычная лампочка может потреблять 0,1 кВт в час, а энергосберегающая — 0,02 кВт. Соответственно, экономия будет ощутима уже через один месяц пользования такими лампочками

- Выключайте свет, если он вам не нужен. Можно подумать, что много таким образом не сэкономишь, но за год такой экономии суммы на платежных квитанциях могут стать меньше

- Не включайте попусту электрочайник. Бывает так — чайник закипел, а чая забыл/не успел налить, потом чайник остыл, приходится греть воду еще раз

- Пользуйтесь меньше микроволновкой. Мясо можно разморозить, достав его заранее из морозилки. Йогурт нагреется до нужной температуры, если вы достанете его из холодильника за 20 минут до употребления

- Электрический обогреватель способен накрутить очень много киловатт. Если вы постоянно им пользуетесь, возможно, ваши окна устарели и надо их поменять. Или найти другую причину утечки тепла

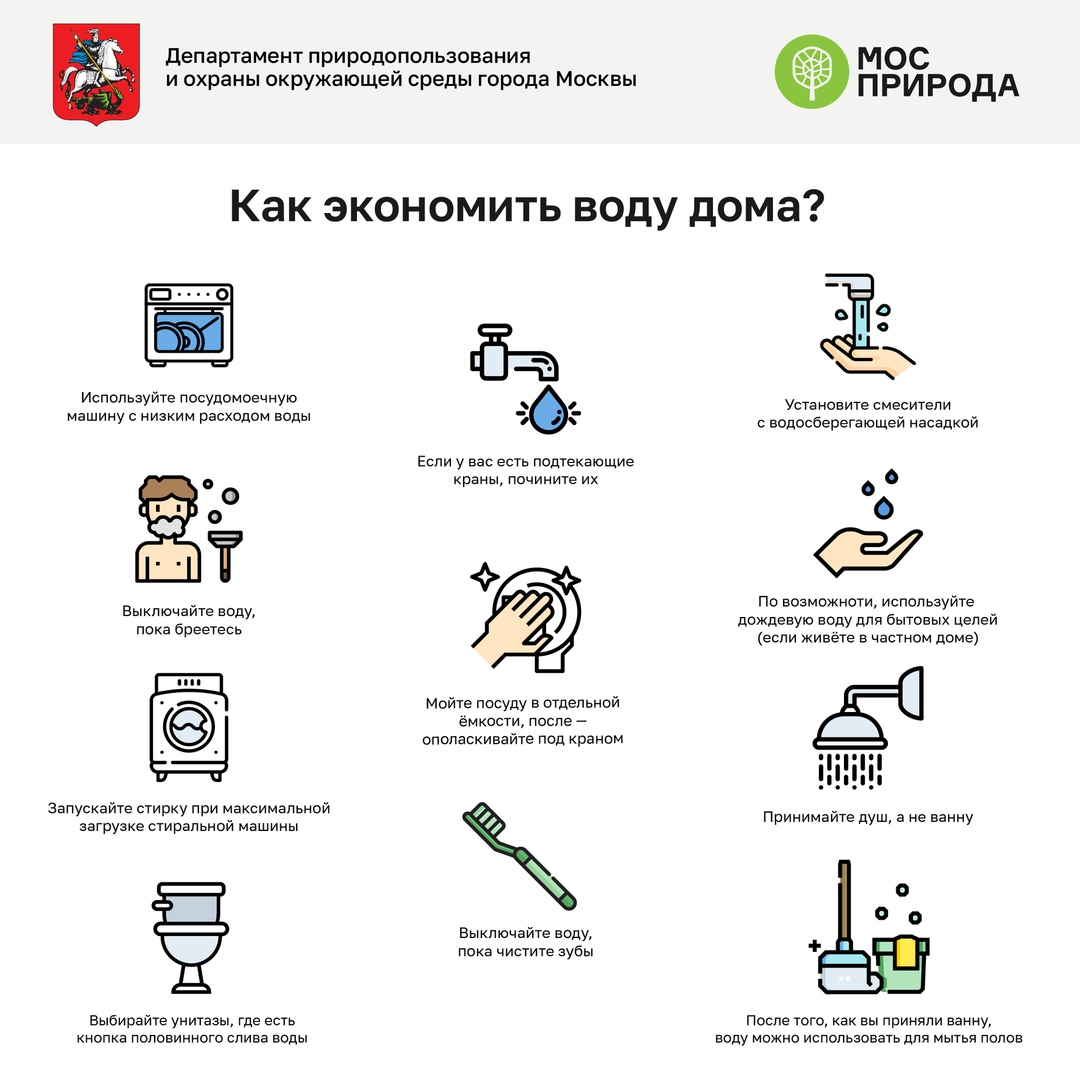

При желании можно экономить и воду:

- Закрывать кран, пока намыливаешь тарелки

- Принимать ванну, а не душ

- Не стирать по одной-две вещи, а подождать, пока соберется 3-5 кг белья

- Собирать техническую воду без моющих средств, которую потом можно использовать для полива растений (если вы живете в частном доме)

Потребляйте ресурсы с умом

Памятка: на чем еще можно экономить семейный бюджет?

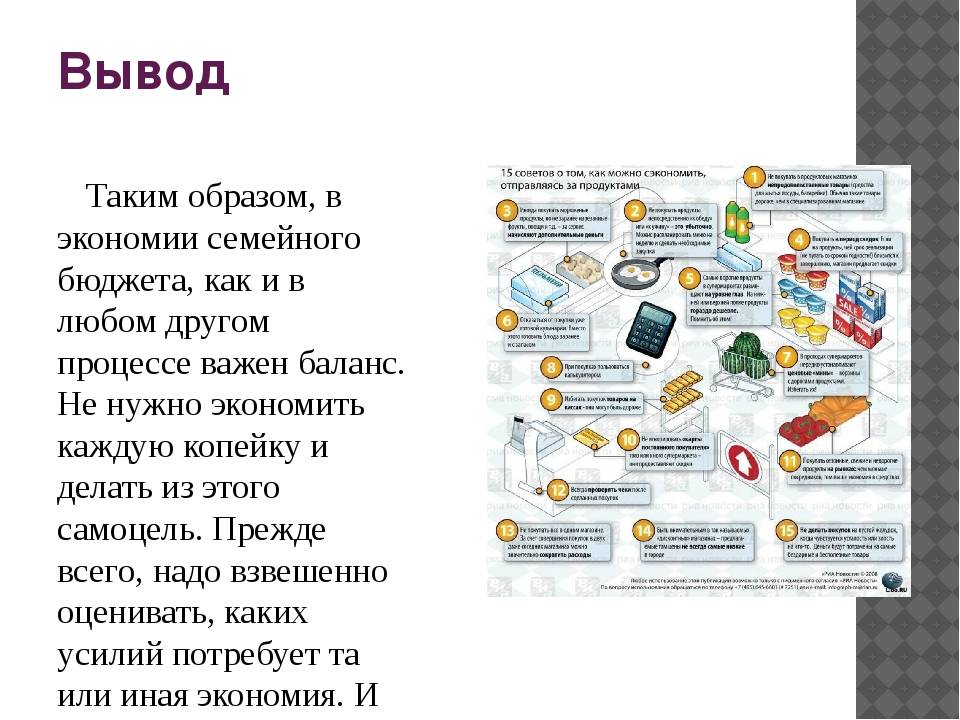

Есть много способов, как сэкономить деньги и научиться правильно вести семейный бюджет. Причем – без потери в качестве жизни. В этой части статьи собраны реальные советы, как правильно это делать на практике.

Как экономить на еде и хорошо питаться?

- Составьте меню на одну-две недели. Купите необходимые продукты в гипермаркете или на оптовом рынке, где цены ниже. Старайтесь минимально ходить в магазины у дома – обычно там все стоит дороже.

- Во многих городах есть небольшие магазинчики местных производителей. Зачастую там можно покупать более дешевые и качественные продукты без сетевых наценок. Это касается молочных продуктов, мяса, фруктов и овощей.

- Не введитесь на маркетинг. Более дорогие продукты не всегда лучше по составу. Выбирайте товары и марки, которые обладают оптимальным соотношением цены и качества.

- Покупайте сезонные продукты вашего региона. В сезон цены ниже, пользы больше.

- Ходите в магазины со своими пакетами. Во-первых, это лучше для экологии. Во-вторых, дешевле, так как многие магазины делают высокие наценки на пакеты.

- Делайте заготовки. Это не только соление огурцов и заготовка варенья. В сезон покупайте овощи, зелень, ягоды. Нарезайте порционно и замораживайте, используйте для этого специальные пакеты или контейнеры, чтобы запахи не перемешивались. При термической обработке они восстанавливают свойства и качества и не отличаются от свежих.

- Не готовьте слишком много. Одно блюдо должно быть съедено за пару дней. Если оно задержится, то на третий день вы захотите «что-нибудь вкусненькое» – это незапланированная трата, а приготовленное блюдо на следующий день будет в мусорном ведре.

- Поищите у родителей в шкафах орешницы, вафельницы, формы для печенья. Если ничего не нашли, испеките пирог с яблоками или калачи на сметане. Это только кажется сложно и долго. Времени с учетом выпечки уйдет не более часа, после этого никто из домочадцев не захочет печеньки из магазина, а уж польза и экономия семейного бюджета здесь очевидна.

Если не умеете – научитесь готовить. Берите еду и напитки с собой на работу, в дорогу или на прогулку, не покупайте готовые. Это дешевле и полезнее.

Как правильно экономить семейный бюджет на развлечениях?

- Если вы любите встречаться с друзьями, договоритесь приглашать друг друга в гости, а в кафе ходить только по праздникам. Организуя у себя вечеринку, вы сэкономите деньги и проведете время весело.

- Следите за открытием новых кафе и клубов. В первые дни после открытия они предлагают скидки и бонусы. Также жива тема с купонами.

- Не ходите сразу на премьеры. Подождите несколько дней, и билеты станут дешевле. Также есть сеансы, на которые традиционно билеты продаются недорого.

- На концерты билеты можно покупать заранее. Так получится намного дешевле.

Если вы любите читать, покупайте электронные книги. Они стоят дешевле. Если вам нравится классика, запишитесь в библиотеку.

Как хорошо отдыхать и путешествовать без больших затрат?

- Покупайте билеты и бронируйте отели заранее.

- Выбирайте недорогие отели, которые находятся рядом с основными экскурсионными маршрутами. Сэкономите деньги на передвижении, и увидите больше интересного.

- Пользуйтесь сайтами, где можно нанять местных гидов. Зачастую это будет стоить дешевле, чем покупка экскурсии в турфирме.

- Не живите в отелях «все включено», если не собираетесь проводить там все свое время.

- Возьмите напрокат велосипед, скутер или машину. Увидите то, что недоступно на экскурсиях, и заплатите меньше.

Не ходите в рестораны отелей и кафе на главных улицах. Уйдите подальше от туристических мест, туда, где живут местные.

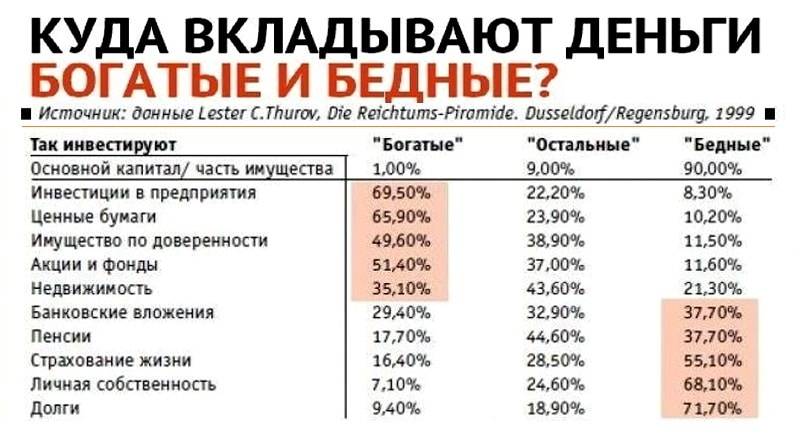

Объекты инвестирования

Ищем ответ на вопрос, куда вкладывать деньги. Я уже писала об этом, кратко остановлюсь на вариантах, уже сейчас доступных частным инвесторам в России.

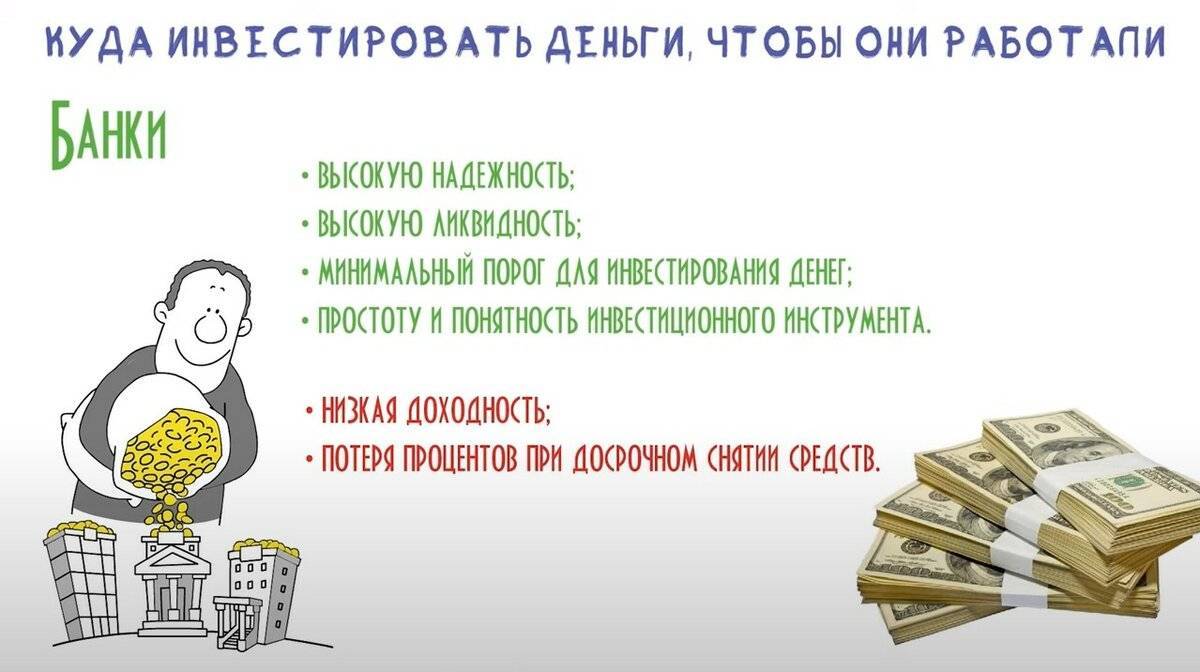

Вариант 1. Банковские вклады.

Традиционный инструмент, знакомый каждому россиянину и для многих до сих пор остающийся единственным способом инвестирования. Снижение ключевой ставки Центробанка в 2019 году привело к значительному снижению доходности по депозитам (4 – 5 % годовых). Такую ставку сложно назвать приемлемой для инвестора, который хочет создать и приумножить капитал.

Вариант 2. Акции и облигации.

Для начинающих это рискованные инструменты, кроме ОФЗ и муниципальных облигаций. Но и доходность по ним выше, чем по депозитам. Покупать акции и облигации отдельных эмитентов советую только после теоретической подготовки. Если не хотите рисковать и решили остановиться на ОФЗ и муниципальных облигациях, готовьтесь, что доходность по ним всего на 1 – 2 % больше, чем по банковским вкладам.

Вариант 3. Индексные фонды.

На начальном этапе лучше вложиться в индексные фонды, которые следуют за биржевым индексом (БПИФ или ETF). Это позволит сразу выполнить первое правило грамотного инвестора – диверсификацию. Есть фонды акций, облигаций и даже золота. Вкладывайтесь в американский, китайский, немецкий и другие рынки, в рублях, долларах или евро. Снижение котировок по одним акциям, входящим в индекс, компенсируется ростом по другим.

Вариант 4. Валюта.

Не самый лучший совет – покупать наличную валюту и складывать дома. Во-первых, это небезопасно. Во-вторых, инфляцию никто не отменял. Такой же плохой совет – положить на валютный счет в банке. Ставки там неприлично низкие. Посылать новичков на Форекс я тоже не буду. 99 %, что они там потеряют все свои деньги. Как вариант – изучить тему ПАММ-счетов и сформировать портфель из нескольких счетов с консервативной стратегией и долгой историей.

Вариант 5. Недвижимость.

Подходит для людей с большим первоначальным капиталом. А тот, кто надеется купить в ипотеку, сдать в аренду, погашать кредит за ее счет и что-то заработать, тот может очень разочароваться. Расчеты, расчеты и еще раз расчеты. Для тех, кто не имеет достаточной суммы для покупки недвижимости, доступным вариантом может стать приобретение акций фондов недвижимости, торгующихся на Санкт-Петербургской бирже (REIT), или участие в закрытом ПИФе недвижимости.

Вариант 6. Драгоценные металлы.

Эксперты называют такой вариант защитным. Большой доходности не будет. Только если грянет очередной мировой кризис, и все инвесторы бросятся скупать золото вместо рухнувших ценных бумаг. Именно для таких случаев и инвестируют в драгоценные металлы.

Вариант 7. Венчурные инвестиции.

Это высокодоходный и одновременно высокорискованный вариант. Вложение во что-то новое и перспективное может принести тысячи процентов доходности, а может превратить капитал в 0. Примеры успешных венчурных проектов: Facebook, Alibaba, Xiaomi.

Будет неправильно, если я не скажу еще об одном виде инвестиций. Каждый из нас уже сейчас является инвестором, потому что вкладывал или продолжает это делать в свое образование, здоровье, детей и пр. Последний объект, кстати, вызывает у меня недоумение. Некоторые родители инвестируют в детей, чтобы они потом содержали их. Считаю, что мы обязаны сделать все возможное, чтобы не пришлось потом детям помогать нам в старости.

Все эти варианты инвестирования я привела для того, чтобы показать, что без изучения механизма работы каждого инструмента рассчитывать новичкам на высокий доход и быстрое обогащение не стоит. Боязнь большинства людей рисковать исходит из непонимания, как работают инвестиции. Поэтому и вкладывают россияне свои деньги в банки и квартиры. А понимание никому с рождения не дается, даже Уоррену Баффетту.

Система 4 шагов для экономии семейного бюджета

Эта система позволяет быстро и просто снижать свои траты за счет грамотной расстановки приоритетов и формирования накоплений. Она состоит из четырех шагов, которые покажут, как правильно вести семейный бюджет, чтобы сэкономить.

Шаг

Описание шага

1. Расставьте приоритеты и определите обязательные расходы

Обязательные расходы – это траты, от которых невозможно отказаться. Например, оплата ЖКХ, обедов в школе у ребенка, еда. Все это жизненно необходимо.

Расставьте приоритеты, на что вам понадобятся деньги в будущем. Например, вы хотите накопить на обучение в вузе, новый компьютер, ремонт или что-то еще. Определите, какую сумму нужно откладывать ежемесячно. Запишите ее.

Доходы – обязательные расходы – сумма, которую нужно откладывать = деньги, которые вы можете тратить на что-то еще, помимо обязательных расходов. Если эта сумма меньше 0, то либо нужно искать дополнительный заработок, либо что-то убирать из того, на что вы хотите накопить.

2. Фиксируйте все расходы

Чтобы начать экономить семейный бюджет, необходимо понять, на что расходуются деньги

Важно фиксировать даже мелкие покупки, поскольку часто они в сумме выливаются в серьезные траты. Ниже в статье мы расскажем, как лучше это сделать.

3

Оптимизируйте расходы

Собрав статистику по затратам, посмотрите, что можно оптимизировать без ущерба для качества жизни? У многих людей находится как минимум 3-4 вещи, на которые не стоит тратить деньги. Например, отказаться от платных подписок, дорогого тарифа интернет или ТВ, вредных привычек.

4. Определите результат

После оптимизации расходов оцените, получается у вас экономить семейный бюджет и откладывать нужные суммы или нет? Если результат отрицательный, повторяйте шаги №1-3, пока не добьетесь цели.

Система 4 шагов позволяет эффективно экономить семейный бюджет и отсекать траты, которые на самом деле не повышают качество жизни. Направлять деньги туда, где они принесут больше пользы.

Куда лучше всего вкладываться?

Этот вопрос задают многие начинающие инвесторы, коим на данном этапе я сам себя считаю. И я вам скжу так: лучше всего вкладываться во все понемножку. Главное оценить все риски и грамотно составить инвестиционный портфель. Кстати, мой портфель вы можете посмотреть здесь.

Поэтому я рекомендую вам пройти мощныйбесплатный марафон по инвестированию. Информация реально классная. Федор рассказывает все простыми словами и доступным языком. Освещается буквально каждая мелочь. До прохождения данного курса я считал, что кое-что понимаю в инвестициях. Но на самом деле весь мой опыт сводился к финансовым пирамидам. Теперь я жалею только об одном, что не нашел этот бесплатный тренинг раньше.

Поэтому теперь я могу с уверенностью сказать, что я нехило прокачался в плане интернет-вложений, и теперь реально понимаю в этом. Поэтому запишитесь на тот бесплатный тренинг, а там уже решите, нужно ли вам это или нет.

Но в все таки, я хотел бы порекомендовать вам куда лучше вложиться, а куда не стоит.

По моему скромному мнению стоит вкладывать деньги в следующие виды инвестиций в интернете:

- Облигации;

- ETF-фонды;

- Акции;

- Информационные сайты;

- Роботы на валютной бирже Форекс;

- Криптовалюта.

А вот куда бы я не советовал соваться:

- Краудинвестинг. Народное инвестирование ныне довольно рискованно, так как далеко не факт, что спонсируемый проект «выстрелит» или вообще воплотится в жизнь. Да и вход в такой вид инвестиций немалый (в районе 100 тысяч рублей). Да еще надо умудриться не нарваться на шарлатанов, которые называют себя краудинвестинговыми проектами, но на деле являются финансовыми пирамидами.

- Доверительное управление. Судя по отзывам, денег там поднимают не очень много, а после выета комиссии компании остается процентов 10-12. Возможно я ошибаюсь, но мое суждение основывается на отзывах клиентов. Поэтому лучше реально пройдите курс. Сами повысите финансовую грамотность, да и заработатете больше.

- Банковский депозит. Это самый низкорисковый инструмент инвестирования, но и самый плохой. Если вы посмотрите на проценты по вкладам, то в среднем получится порядка 6-7% годовых. А если учесть, что инфляция за 2018 год составила 4,27%, то получится, что за год мы аработаем всего 2% чистыми. И это еще если будет такой низкий уровень инфляции, так как судя по 2015 году, уровень инфляции составил почти 13%, а это значит, что все вклады остались в минусе.

Как называется болезнь когда человек ничего не чувствует?

Мы познакомились на интернет-форуме для людей с так называемой алекситимией — это своего рода эмоциональный дальтонизм, который лишает человека

способности различать и выражать разнообразные чувственно-эмоциональные нюансы. Из тех, кто страдает этим нарушением, около половины — аутисты.

Интересные материалы:

Где производят сузуки витара? Где производят технику Whirlpool? Где производятся фильтры MANN? Где производятся шины goodyear? Где производились т 34? Где производится форд транзит? Где производится Jeep? Где производится мазда СХ 5 для России? Где производится моторное масло мобил? Где производится ниссан террано?